Convênio Caixa e Sebrae promete ampliar o acesso de pequenos negócios ao crédito

Com as dificuldades enfrentadas pelo comércio nas últimas semanas e um futuro desafiador, grande parte dos empresários têm recorrido ao financiamento bancário para honrar dívidas, salários entre outros compromissos.

Infelizmente, essas mesmas incertezas para o empresário também são motivos de insegurança para as instituições financeiras. Sem condições de oferecer as garantias exigidas, 60% dos pequenos empresários têm seus pedidos de crédito negados.

Por esse motivo, o Sebrae criou o Fampe – um Fundo de Aval para complementar garantias nas operações de crédito contratadas pelos pequenos negócios junto às instituições financeiras conveniadas.

Por meio do Fampe, o Sebrae entraria como um “avalista” para ajudar os pequenos negócios a acessar empréstimos e financiamentos.

Recentemente, a Caixa Econômica e o Sebrae firmaram um convênio para que o FAMPE possa ser utilizado pelas empresa ME, EPP e MEI junto às operações desse banco.

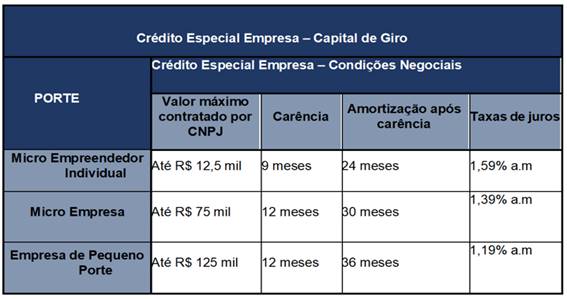

A operação acima é a Crédito Especial Empresa – Capital de Giro a qual consiste nas seguintes características:

1) Público Alvo: Empresas ME, EPP e MEI;

2) Valor Máximo/ Carência/ Prazo de Amortização/ Taxa de Juros:

Observação: Durante o período de carência, não existe a cobrança de juros, sendo os mesmos incorporados nas demais parcelas do contrato.

3) Garantias da Operação:

– Aval do(s) sócio(s) da empresa (AVAL) no percentual fixo de 20% do valor da operação e;

– Fundo garantidor FAMPE (Fundo de Aval às Micro e Pequenas Empresas no percentual fixo de 80% do valor da operação.

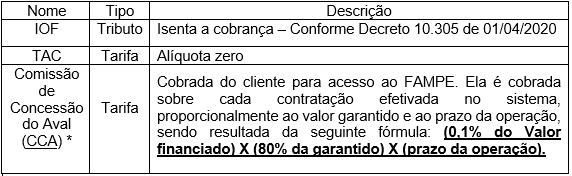

4) Tributos e Tarifas: conforme tabela abaixo:

5) Fluxo para Contratação:

5.1: Cliente interessado acesso o site do SEBRAE: AQUI

5.2: Cliente Assiste o Vídeo Instrutivo do SEBRAE;

5.3: Cliente procura uma Agência ou o Site da Caixa;

5.4: Cliente fornece os documentos para avaliação, os quais são:

– Contrato social e suas alterações / requerimento de empresário / certificado de microempresário individual;

– CPF, RG e comprovante de endereço dos sócios;

– Declaração de imposto de renda pessoa física dos representantes;

– Declaração de faturamento real dos últimos 12 meses (caso o período de atividade da empresa seja inferior, elaborar expectativa de faturamento);

– ECF + recibo de entrega (se optante pelo lucro premido ou real);

– DEFIS + Extrato do PGDAS-D último mês de apuração (se optante pelo lucro simples).

5.5: Aguarda a avaliação para aprovação ou não do crédito.

Caso o cliente não esteja apto para esta linha de crédito específica, a Caixa possui outras linhas que poderão atender os clientes.

Importante ressaltar que todas as linhas de crédito estão sujeitas a aprovação.

Para mais informações sobre o produto, acesse o site da Caixa: AQUI

O Sindilojas-SP possui parceria de atendimento com a Caixa Econômica Federal. Caso deseje receber um contato de um gerente da CEF, clique aqui e preencha o formulário “fale conosco” que faremos a intermediação. O Sindilojas-SP não é responsável e não tem interferência na aprovação do crédito. Os critérios de análise são de responsabilidade do banco.

Importante: As informações acima foram fornecidas pela CEF.